Viimaste kümnendite suurim inflatsioon

15.02.2022

Nüüd on ta siis käes. See inflatsioon.

Tihtilugu hiiliv ja märkamatu. Mõnikord puudutab kaubagruppe ja teenuseid, mida mina eriti ei tarbi. Või siis vastupidi, minu isiklik inflatsioon kappab kaugelt kiiremas tempos kui ametlik hinnaindeks.

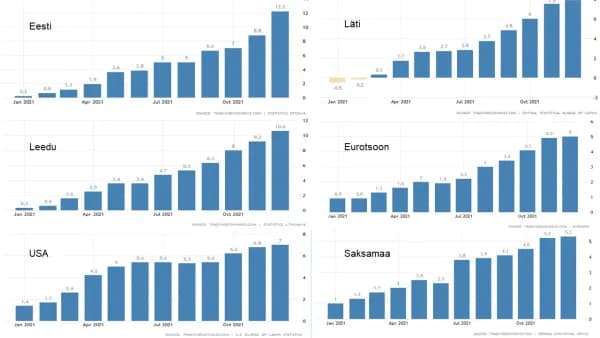

Seekord oli teisiti – jaanuari esimestel päevadel potsatas Eesti elanike postkasti energiaarve, mis karjus kaugelt: INFLATSIOON. Ja see pole vaid Eesti probleem. Samasugune on olukord nii meie naabritel kui ka suurtel riikidel.

Nüüd on ta siis käes. See inflatsioon.

Tihtilugu hiiliv ja märkamatu. Mõnikord puudutab kaubagruppe ja teenuseid, mida mina eriti ei tarbi. Või siis vastupidi, minu isiklik inflatsioon kappab kaugelt kiiremas tempos kui ametlik hinnaindeks.

Seekord oli teisiti – jaanuari esimestel päevadel potsatas Eesti elanike postkasti energiaarve, mis karjus kaugelt: INFLATSIOON. Ja see pole vaid Eesti probleem. Samasugune on olukord nii meie naabritel kui ka suurtel riikidel.

Seega suur I on kohal ja küsida jääb vaid: kui kauaks ta jääb ja kui kõrgele kerkib?

Aga enne, kui saame nendele küsimustele vastata, peame kõigepealt üle vaatama inflatsiooni põhjused.

Eri koolkonnad ja mõtlejad näevad põhjuseid erinevates majanduslikes jõududes. Allpool kiire ülevaade olulisematest.

Kõigepealt loomulikult Austria koolkond, kelle jaoks inflatsioon on eelkõige funktsioon ringluses olevast rahamassist.

Samasse mõtteruumi võib liigitada ka Milton Friedmani, kes on öelnud, et: „Inflatsioon on igal pool ja alati rahanduslik fenomen, sest inflatsiooni tekkepõhjuseks on ainult järjest kasvav raha hulk…“

Aga nagu viimasest finantskriisist kestev rahatrüki eksperiment on meile näidanud, siis ainult rahamassi suurendamisest inflatsiooniks ei piisa. Näiteks EKP (Euroopa Keskpank) ei suutnud oma 2%-st inflatsioonieesmärki kuni 2021. aastani saavutada. Selleks oli vaja koroonaviirusest tingitud tootmisseisakuid, kaubapuudust ja tarneraskusi, et inflatsioon ikkagi üle 2% kerkiks. Sellest kõigest lähemalt allpool.

Seejärel tulevad mõtlejad, kelle jaoks inflatsioon (või siis ka deflatsioon) on 100% psühholoogiline konstruktsioon. St kui ma arvan, et homme on tualettpaber kallim, siis soetan ma seda täna rohkem ning see tegevus omakorda võimendab hinnarallit.

Ja vastupidi, kui ma arvan, et sama televiisor on aasta pärast odavam, siis lükkan ma oma tarbimist edasi ja seeläbi aitan veelgi enam hindade langusele kaasa.

Ääremärkus: Austria koolkonna von Mises’i jaoks märkis inflatsiooni psühholoogiline aspekt lihtsalt inflatsiooni teist ehk viimast faasi.

Mõned mõtlejad näevad inflatsiooni peamise allikana aga hoopis demograafilist situatsiooni. Kui ühiskonnas on ülekaalus noored inimesed, kellel on tarvis eluase soetada, see sisustada, lapsed üles kasvatada jne, siis sellises ühiskonnas domineerivad inflatsioonilised tendentsid. Vananev ühiskond, mis tõmbab oma tarbimist koomale, annab aga teed deflatsioonilistele trendidele.

Teiste jaoks on aga tehnoloogiline areng võtmetähtsusega hinnataseme mõjutaja. Me kõik teame, et sama võimekusega arvuti või televiisor on võrreldes oma viie aasta taguse teisikuga täna oluliselt odavam. Või kui isesõitvad autod mingi aja pärast tänavatele ilmuvad, siis tähendab see autojuhi ameti kadumist ning seeläbi töötuse suurenemist ja vähenevat survet palgakasvule.

Lisaks nähakse laenukoormuse tasemes võtit, mis määrab ära inflatsioonilised tendentsid ühiskonnas. Juhul kui valitsuse võlakoormus ületab 40-50% SKP-st, siis väidetvalt mõjutab see negatiivselt nii kasvupotentsiaali kui ka inflatsiooni. Ehk teisisõnu, mida kõrgem võlakoorem seda madalam inflatsioon.

Globaliseerumine – Hiina liitumine WTO-ga 2001. aastal märkis kiireneva globaliseerumise stardipauku, mille järel läänemaailma tootmine viidi üle Hiinasse ja teistesse odavatesse Aasia riikidesse. Tootmiskulud vähenesid ja seeläbi ka üldine hinnatase, ehk tulemuseks oli deflatsiooniline surve.

Aga hetkel tundub, et 2019 lasti Hiinas järjekordne signaalrakett – COVID-19 – mida võib suure tõenäosusega pidada globaliseerumistrendi lõpuks või isegi tagasipöördumiseks kohaliku tootmise juurde. Seda suunda võimendavad pinged läänemaailma ja Hiina vahel, kasvanud palgatase Hiinas, järsult suurenenud transpordikulud ning Hiina nulltolerants COVIDi suhtes. Seega võib täiesti mõista soovi tootmine kodumaale tagasi kolida ja ümber korraldada just-in-time tootmisprotsess. Selle asemel soovib iga tootmisettevõte kogu tootmistsükli enda kontrolli alla võtta või siis vähemalt tagada laovarud igaks elujuhtumiks (just-in-case lähenemine). Kõik see aga märgib inflatsiooniliste jõudude kasvu.

Rohepööre – see pole küll klassikaline inflatsiooni põhjustaja, kuid tänases situatsioonis väärib äramärkimist. Fossiilkütustel põhinev energiatootmine on efektiivne ja seetõttu ka odav. CO2 saaste vähendamiseks on tehtud poliitiline otsus liikuda üle taastuvenergiatele. Taastuvenergia efektiivsus pole (täna?) võrreldav fossiilkütusetega ning on seetõttu ka kallim. Tundub, et poliitiline tahe on siin tugev ja seetõttu kannapööret me vaevalt näeme. Seega tuleb järgmiste aastakümnete jooksul kogu energiamajandus ja transpordimajandus kardinaalselt ümber korraldada (loe: ma pean ostma uue elektriauto ja odavat põlevkivi elektrit enam ei ole). Mõju – inflatsiooniline.

Olgu need põhjused millised tahes, igal juhul jõudsid inflatsiooninäitajad detsembris tasemetele, mida pole nähtud viimased kümnendid.

Kõrge inflatsioon on vaieldamatult kohal ja ainuke küsimus on: kui kauaks?

Eelmisel aastal rääkisid keskpankurid, et kõik need on MÖÖDUVAD raskused, mis peamiselt tingitud tootmisseisakutest ja tarneahela probleemidest.

Novembris teatas Ühendriikide keskpanga juht J. Powell, et ilmselt võib sõna „mööduv“ pensionile saata ning juba detsembris otsustati võlakirjade ostuprogramme vähendada. Ühtlasi anti detsembris teada, et tõenäoliselt tõstetakse ka intresse 2022. aastal. Seega, asi on tõsine ja peale Fed-i, on teatanud baasintressi tõstmisest ka teised keskpangad.

Kas need meetmed ka inflatsiooninumbreid taltsutavad, näitab ainult aeg. Siinkohal peab silmas pidama ka asjaolu, et rahapoliitika karmistamine mõjutab peaasjalikult nõudmise poolset inflatsiooni. Keskpankade võime mõjutada kaupade pakkumist ja tarneahela probleeme on ikkagi väike ning karmim rahapoliitika on seal hoopis vastupidise efektiga st inflatsiooni suurendav, sest kerkivad finantskulud kasvatavad lõpptoote hinda veelgi. Loomulikult jääb lootus, et teiste sisendite hinnad (nt toorained) kukuvad keskpankade tegevuse tagajärjel rohkem kui kasvavad finantskulud, aga see on siiski vaid lootus.

Kui ajutine või püsiv praegune inflatsiooniepisood on, sõltub aga nõudmise-pakkumise vahekorrast, mida määravad eelpool toodud jõud turul.

Teeme kiire kokkuvõtte.

Ringluses olev rahamass on enneolematu ning selle kiiret vähenemist pole ette näha. Samuti on muutumas elanikkonna ja ettevõtjate inflatsiooni-ootused, mis tähendab survet palgakasvule, see omakorda suurenevaid hindu, see jälle kõrgemat palka jne jne ning seda protsessi tagasi pöörata on äärmiselt keeruline.

Lisaks käimasolev rohepööre, tootmise lokaliseerumine ning jätkuvad COVID-st tingitud tootmisseisakud.

Kõik eeltoodud faktorid soosivad hinnakasvu nii täna kui ka lähitulevikus.

Õnneks pole olukord vaid ühemõtteliselt inflatsiooni poole kaldu.

Vastukaaluks on meil ka deflatsioonilised jõud: vananev rahvastik, järjest kiirenev tehnoloogiline areng ning ka ühiskonna võlakoormuse kõrge tase.

Hetkel on „inflatsioonimeeskond“ siiski eduseisus ning tundub, et lähiajal olulisi muutusi ette pole näha. Aga kas mingi hetk võiksid domineerima hakata jälle deflatsioonilised jõud, see jääb igaühele endale mõistatada.

Kristallkuuli pole mitte kellelgi. Isegi mitte keskpankuritel, kuigi nende esinemiskindlus lubaks vastupidist arvata.

P.S. Ameerika tarbijad ja ettevõtted näevad järgmise 3-5 aasta perspektiivis keskmist inflatsiooni 3-4% kandis. See on oluliselt kõrgem keskpanga sihtmärgist, mis peaks keskmiselt 2% olema.

P.P.S. Saxo Panga iga-aastane „Pöörane ennustus“ andis teada, et äkki on võimalik Ühendriikide inflatsiooninumbri kerkimine 2022. aasta jooksul isegi 15% juurde.

Autor: Alo Alunurm

Investeeringute juht